社会福祉法人 予備費について

モデル経理規定に次のようにあります。

「(予備費の計上)

第 19 条 予測しがたい支出予算の不足を補うため、理事会の承認を得て支出予算に相当額の予備費を計上することができる。

(予備費の使用)

第 20 条 予備費を使用する場合は、予算管理責任者は事前に理事長にその理由と金額を記載した文書を提示し、承認を得なければならない。

2 予備費を使用した場合は、理事長はその理由と金額を理事会に報告しなければならない。」

具体的には次の通りです。

①当初予算に予備費を計上

前会計年度中に行われる当会計年度の資金収支予算書の承認を理事会で受ける際に予備費計上について説明し承認を受けます

②予備費を使用

当期中実際に予備費を使用する場合には

事前に予算管理責任者は理事長に理由と金額を記載した文書を提示し承認を得ます

理事長の承認を得て予備費を使用した場合には

理事長は理由と金額を理事会に報告します

③会計処理

予備費は予算上の科目なので仕訳をする場合には使えません

支出の実態に即した勘定科目で仕訳します

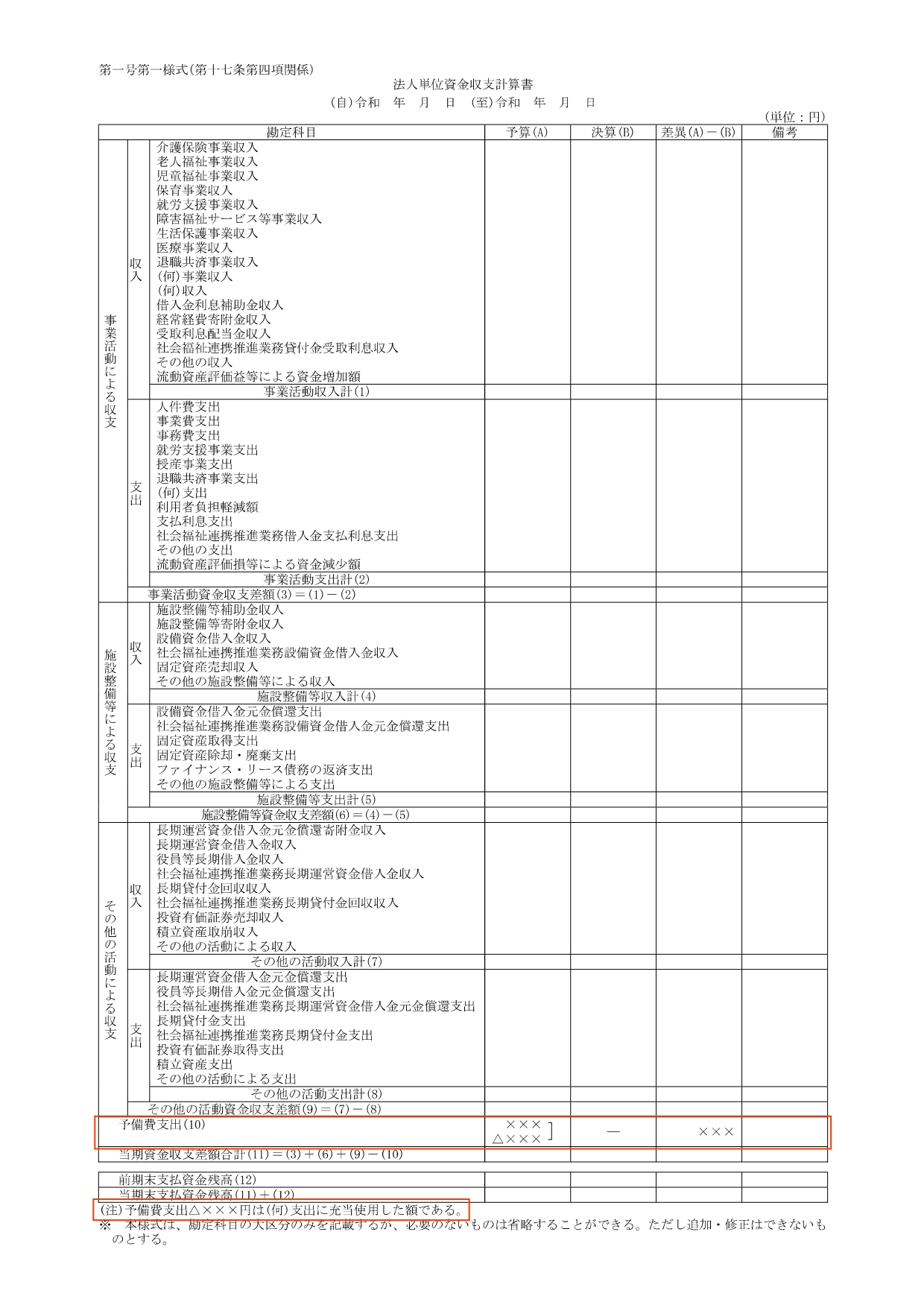

④計算書類への反映

資金収支計算書の予算額は当初予算額と使用額(△表示)を2段書きします

資金収支計算書に使用した予備費の充当先の科目と金額を注記します

例

第一号第一様式(第十七条第四項関係)

法人単位資金収支計算書

コメントを投稿するにはログインしてください。